(ĐSPL) - Ông công nhân về hưu Lê Minh Toán gửi tiết kiệm số tiền tương đương 1 căn nhà phố cổ năm 1985, nay giá trị nhận về chỉ bằng vài ba bát phở.

Giữa những ngày tháng 3 mưa dầm rét buốt, trong căn nhà 13,8 m2 tường đã loang lổ dấu vết thời gian ở phố Hàng Bài (Hà Nội), ông Lê Minh Toán vừa pha nước vừa chia sẻ với phóng viên về 3 cuốn sổ đã ngả màu vàng ố. Mới đó đã 30 năm, ngày ông hào hứng mang tiền đi ký gửi, giờ đã thất thập cổ lai hy. Ngỡ tưởng, cuối đời, sẽ có chút tiền tiết kiệm dưỡng già, ai ngờ...

Gửi tiết kiệm 20 năm, nhận... 109.778 đồng

Những năm 1980, khi đang công tác tại Sở Điện lực Hà Nội với đồng lương 310 đồng/ tháng, ông Lê Minh Toán và vợ quyết định chắt bóp gửi tiết kiệm 4.100 đồng vào Ngân hàng Nhà nước để phòng khi hoạn nạn đồng thời dành chút vốn lo cho con cháu.

|

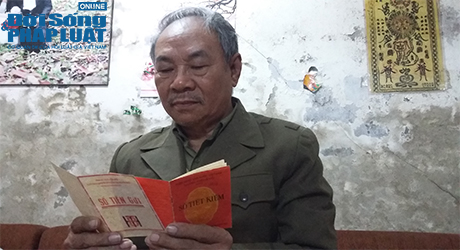

Ông Lê Minh Toán bên những cuốn sổ "đời". Ảnh H.H |

Theo những cuốn sổ mà ông Toán còn giữ, số tiền gửi này được chia làm nhiều lần kéo dài từ năm 1982 – 1985, trị giá các lần gửi là 200 đồng và 500 đồng.

Trong trí nhớ của ông Toán, số tiền 4.100 đồng này là cả một gia tài.

“Ở thời điểm ấy, đồng tiền có giá, 4.100 đồng mua được 01 căn nhà phố cổ Hà Nội (căn hộ đang ở được ông mua năm 1980 với giá 3.100 đồng)” – ông Toán nói.

Cũng theo ông Toán, khi đó không có nhiều người dân muốn gửi tiết kiệm nên công đoàn các cơ quan, tổ dân phố, ngay cả các ngân hàng cũng giăng băng-rôn, biểu ngữ kêu gọi bà con gửi tiết kiệm.

“Tôi làm nhân viên Sở điện lực Hà Nội, vợ làm công nhân xí nghiệp dệt Đồng Xuân, các con còn nhỏ nên cũng tích lũy được chút ít. Tin tưởng vào ngân hàng nhà nước nên chắt chiu được đồng nào là đem gửi tiết kiệm hết.”- ông Toán giải thích.

Năm 2002, trước khi nghỉ hưu, định bụng rút tiết kiệm để sửa sang nhà cửa, đón con cháu về quây quần, ông Toán quyết định rút toàn bộ tiết kiệm. Qua rất nhiều gian nan, ông mới tìm đến được nơi chịu trách nhiệm chi trả số tiền tiết kiệm cho ông, bởi nhiều chi nhánh đã sáp nhập hoặc đổi tên, chuyển đi chỗ khác.

Trớ trêu thay, khi ông đến Sở Giao dịch Ngân hàng Công thương Việt Nam và chi nhánh Ngân hàng Công thương khu vực Hai Bà Trưng để tất toán thì được biết: tổng cộng số dư tiền gửi tiết kiệm mà ông từ năm 1982-1985 và lãi nhập gốc tính đến ngày 30/6/2002 là 109.778 đồng. Quá bất ngờ và choáng váng, ông Toán ngậm ngùi: “Cứ nghĩ sau ngần ấy năm, số tiền nhận lại cũng được khoản kha khá, đằng này...”

Thất vọng song ông Toán vẫn quyết định viết thư cho Thống đốc Ngân hàng Nhà nước Việt Nam. “Tháng 1/2006, tôi viết gửi cho ông Lê Đức Thúy một lá thư dài gần 3 trang giấy, nói rõ sự việc của mình. Ông Thúy sau đó chuyển lại Ngân hàng Nhà nước thành phố Hà Nội, biên thêm bên lề mấy dòng “đây là khách hàng có địa chỉ rõ ràng, đề nghị Ngân hàng xem xét giải quyết”. Sau đó Ngân hàng đã cho hai nhân viên đến kiểm tra, sao lục tư liệu.” – Ông Toán nói.

“Thế nhưng sự việc cứ lòng vòng vậy chú ạ” – ông Toán bùi ngùi!

Không nản, mới cách đây 2 năm, ông Toán một lần nữa gửi thư đến Ngân hàng Nhà nước Việt Nam. Thế nhưng, tới nay ông chỉ nhận được sự im lặng.

Mong giải quyết thấu tình, đạt lý

Hiện vợ chồng ông Lê Minh Toán vẫn sinh sống trong căn hộ tập thể 13,8m2 mua từ năm 1981. Ông Toán cho biết, cuộc sống hai ông bà cũng không quá khó khăn do có lương hưu, tuy nhiên căn nhà xây cất đã lâu, tường vữa đã long tróc cả, muốn có khoản để sửa sang nhưng đành bất lực.

Sáng 11/3, trao đổi với phóng viên, ông Toán cho biết: “Hôm qua tôi mới đến Ngân hàng, chị trưởng phòng hồ hởi, nói với tôi rằng cứ yên tâm, sẽ nhận sổ và làm thủ tục tất toán.”

“Trước đó 2 tiếng, tôi cũng tới trụ sở thanh tra các ngân hàng, các anh bên đó cũng tiếp đón rất niềm nở, giải thích rằng do bác không rút tiền kịp thời cho nên thành ra số tiền của bác còn vậy , bác cũng thông cảm.” – ông Toán kể.

|

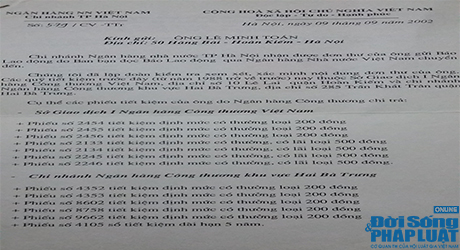

Công văn do NHNN TP Hà Nội gửi ông Toán năm 2002. Ảnh H.H |

Giải thích việc tại sao gửi tiền lâu như vậy, ông Toán cho hay do tin tưởng, thôi thì gửi Nhà nước là hết ý rồi, ai ngờ... hai mươi năm sau, khấp khởi đi tất toán, cứ tưởng chí ít cũng được vài chục triệu, cuối cùng được hơn trăm ngàn.

“Tiền này là công sức lao động, gửi vào nhà nước là muốn có chút an tâm tuổi hưu, chứ biết thế, thì tôi mua vàng, mua nhà chứ ai gửi ngân hàng làm chi?” – ông Toán bộc bạch.

Nguyện vọng của ông Toán lúc này là mong Ngân hàng Nhà nước xem xét trả khoản tiền tiết kiệm cả gốc lẫn lãi đúng giá trị khi gửi để sửa sang nhà cửa, đón con cháu về sum vầy lúc tuổi già. “Chúng tôi đã tin tưởng Nhà nước, gửi vào ngân hàng để kiếm chút vốn tuổi già, nay như vậy thì thiệt thòi quá. Mong ngân hàng có hình thức giải quyết thấu tình, đạt lý.”

Liệu nguyện vọng của ông có trở thành hiện thực?

Ngân hàng không có bổn phận bảo vệ giá trị tiền cho khách hàngTheo chuyên gia kinh tế Hoàng Ngọc Diệp, hiện đang làm việc tại Australia, từng có nhiều năm cố vấn cho các dự án tài chính – ngân hàng, cho biết: Hình thức gửi tiền tiết kiệm là một trong các kênh đầu tư an toàn trong điều kiện nền tài chính minh bạch. Tuy nhiên, khách hàng cần lưu ý sử dụng tài khoản có kỳ hạn cho khoản tiền gửi tiết kiệm. Nên phân bổ tiền vào nhiều kênh đầu tư khác nhau. Đồng thời định kỳ xem xét lại tình hình tài sản, thường xuyên theo dõi biến động mức độ lạm phát tiền tệ để điều chỉnh. Trường hợp của ông Toán, khi gửi thì giá trị lớn so với thời giá, nhưng ngân hàng không có bổn phận bảo vệ trị giá đó cho khách hàng. Ngoại trừ trường hợp sau đó có đổi tiền, và trị giá của số tiền này phải được đổi qua tiền mới theo quy định chung. Đúng pháp luật nhưng cần hợp lý hợp tìnhTrao đổi về vấn đề này, Luật sư Kim Anh - Văn phòng Luật sư An Thái (Đoàn LS TP. HÀ NỘI) phân tích: về khía cạnh pháp lý, ngân hàng trả cả gốc và lãi cho ông Lê Minh Toán như trên là không vi phạm pháp luật. Có nhiều nguyên nhân dẫn đến sự “mất tiền” trên, trong đó có cả yếu tố lịch sử. Để khắc phục tình trạng này, người gửi cần kiểm soát được mức lãi suất từng thời điểm, theo dõi sát sao sự phát triển của thị trường tài chính, đảm bảo bảo toàn và gia tăng giá trị tài sản. VietinBank chịu trách nhiệm chi trả số phiếu tiết kiệm của ông Lê Minh ToánTừ 1982-1985, ông Lê Minh Toán (50 Hàng Bài – Hà Nội) lần lượt gửi 13 phiếu tiết kiệm với các mệnh giá 200 đồng và 500 đồng tại Ngân hàng Nhà nước Trung ương (Nay là Ngân hàng Nhà nước Việt Nam). Năm 1988, theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng về việc thành lập các Ngân hàng Chuyên doanh, Ngân hàng Incombank được thành lập. Năm 2008, Incombank đổi tên thành Vietinbank. Theo chủ trương khi đó, các Quỹ tiết kiệm từ 1988 về trước đều chuyển về Incombank tức Vietinbank quản lý. Cụ thể thuộc Sở giao dịch I NH Công thương Việt Nam 10 Lê Lai và chi nhánh HBT 258 Trần Khát Chân. Như vậy, việc chi trả cả gốc lẫn lại các phiếu tiết kiệm của ông Toán, do VietinBank chịu trách nhiệm. |