Báo cáo kiểm toán bán niên của Công ty TNHH PwC Việt Nam cho thấy, tại thời điểm 30/6/2018, Công ty CP xi măng Công Thanh (Thanh Hóa) có khoản nợ phải trả lên tới hơn 15.015 tỷ đồng, lỗ lũy kế hơn 2023 tỷ đồng.

Thành lập năm 2006, với số vốn điều lệ ban đầu là 300 tỷ đồng, sau nhiều lần thực hiện điều chỉnh, số vốn hiện nay của xi măng Công Thanhlà 900 tỷ đồng. Hoạt động kinh doanh của xi măng Công Thanh tập trung chủ yếu ở các lĩnh vực:sản xuất xi măng; clinker; phân đạm; vận tải; khách sạn; resort; sân golf…Được biết, trụ sở chính của xi măng Công Thanh đóng tại thôn Tam Sơn, xã Tân Trường huyện Tĩnh Gia, tỉnh Thanh Hóa.

Cơ cấu cổ đông của xi măng Công Thanh khá cô đặc. Ông Nguyễn Công Lý, Chủ tịch HĐQT sở hữu 57,2% cổ phần; Công ty CP Tấm lợp vật liệu xây dựng Đồng Nai chiếm 10% cổ phần; Financiere Lafarge SA chiếm 5% cổ phần; các cổ đông khác chiếm 27,8% cổ phần.

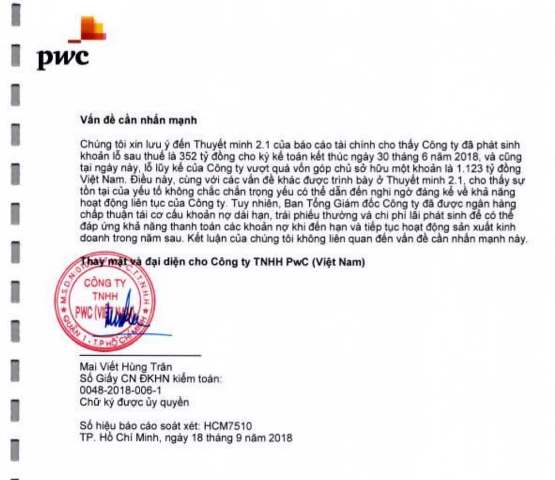

Theo báo cáo tài chính kiểm toán bán niên, tại thời điểm ngày 30/6/2018, tổng tài sản của xi măng Công Thanh là 13.892 tỷ đồng, trong khi đó tổng nợ phải trả là 15.015 tỷ đồng.Như vậy, số nợ phải trả đã vượt giá trị tài sản cố định 1.123 tỷ đồng.Khoản lỗ sau thuế phát sinh trong kỳ(từ ngày 01/01/2018 đến ngày 30/6/2018) là 352 tỷ đồng, chính khoản này đã nâng tổng mức lỗ lũy kế của Công Thanh lên 2023 tỷ đồng. Điều này cho thấy, việc mất cân đối tài chính trầm trọng của Tập đoàn Công Thanh.

| Báo cáo kiểm toán bán niên của Công ty TNHH PwC Việt Nam |

Cũng tại báo cáo kiểm toán này thể hiện lỗ lũy kế đã vượt vốn điều lệ thực góp 1.123 tỷ đồng. Chính vì thế kiểm toán viên Mai Viết Hùng Trân đã nghi ngờ khả năng hoạt động liên tục của xi măng Công Thanh trong bút lục phần “vấn đề cần nhấn mạnh” tại trang 4 bản báo cáo kiểm toán do PwC Việt Nam Báo cáo soát xét mang số hiệu HCM 7510 ngày 18/9/2018.

Cũng trong bản báo cáo này, số liệu hàng tồn kho cuối kỳ là hơn 365 tỷ đồng, chi phí xây dựng dở dang là hơn 187 tỷ đồng, các khoản phải thu ngắn hạn là gần 480 tỷ đồng. Tổng tài sản cố định của Công Thanh tại thời điểm 30/6/2018 là 13.892 tỷ.Biến động so với thời điểm 31/12/2017 là giảm trừ hơn 29 tỷ đồng.

Tại thuyết minh về các khoản nợ phải trả của tập đoàn đã tăng thêm 322 tỷđồng (từ 14.693 lên 15.015 tỷ đồng). Trong đó nợ ngắn hạn là 2416 tỷ đồng, nợ dài hạn là xấp xỉ 12.599 tỷ đồng. Vốn chủ sở hữu biến động tiêu cực từ âm 771 tỷ đồng lên thành âm 1.123 tỷ đồng, lỗ lũy kế từ 1671 tỷ lên thành 2023 tỷ đồng.

Điểm sáng hiếm hoi trong bức tranh tài chính xám xịt tại báo cáo soát xét này thể hiện là mức doanh thu 6 tháng đầu năm niêm độ tài chính 2018 bật tăng lên 1631 tỷ đồng, tương đương doanh thu cả năm 2017 nhưng vẫn thấp hơn kế hoạch mà HĐQT đã đưa ra trong nghị quyết đại hội cổ đông. Chi phí lãi vay lên tới 400 tỷ đồng trong 6 tháng, chi phí bán hàng 132 tỷ đồng, chi phí quản lí doanh nghiệp 48 tỷ đồng là nguyên nhân chính khiến Công Thanh tiếp tục lỗ lớn 365 tỷ đồng. Với chi phí lãi vay trung bình mỗi ngày hơn 2,2 tỷ đồng đồng khiến cho Công Thanh càng sản xuất kinh doanh càng lỗ lớn, bào mòn lợi nhuận và đẩy doanh nghiệp đến bờ vực vỡ nợ bất cứ lúc nào.

| Một trong những dự án dang dở của Công Thanh tại Thanh Hóa |

Cũng tại báo cáo tài chính kiểm toán sau soát xét này, kiểm toán viên đã từ chối đưa ra ý kiến kiểm toán.

Như vậy, qua phân tích ở trên, chúng ta thấy rằng, tình hình “sức khỏe” của Công Thanh có vấn đề và dường như đang lâm “trọng bệnh” và một khi đã lâm “trọng bệnh” thì khó để mà theo đuổi 9 dự án mà Công Thanh đang thực hiện dang dở với số vốn lên tới hơn 36.000 tỉ đồng ở Thanh Hóa mà chúng tôi đã đề cập trong những bài viết trước.

Mặc dù kiểm toán liên tục cảnh báo về “sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty” nhưng các ngân hàng vẫn liên tục cấp hạn mức tín dụng, gia hạn các khoản vay cho Công Thanh.

Chủ nợ lớn nhất của Công Thanh là Vietinbank với số dư nợ lên tới hơn 8000 tỷ. Trong diễn biến mới nhất, bằng việc ân hạn thời gian trả nợ từ năm 2017 đến năm 2035, Vietinbank đã “tái cấu trúc” khoản vay lên đến hàng ngàn tỷ. Trong đó các khoản phải trả dư nợ đến năm 2016 được phân bổ vào thời gian từ năm 2020 đến 2026. Phần lãi vay và dư nợ phát sinh từ năm 2017 sẽ được ân hạn phân bổ trả nợ trong khoảng thời gian từ năm 2027 đến 2035. Đến thời điểm năm 2035, Tập đoàn Công Thanh sẽ phải thanh toán dứt điểm gốc và lãi vay cho Vietinbank.

Rõ ràng, nếu các ngân hàng không “hà hơi tiếp sức”, khả năng Công Thanh vỡ trận là điều khó tránh khỏi.

| Nhà máy xi măng Công Thanh tại Thanh Hóa |

Câu hỏi đặt ra ở đây là, với số dư nợ khổng lồ, nguồn vốn kinh doanh âm, lỗ cơ bản trên mỗi cổ phiếu đã vượt xa mệnh giá thì Công Thanh sẽ huy động tài chính như thế nào để thực hiện hàng chục dự án đã “đắp chiếu” ngót cả thập kỷ?

Đời sống & Pháp luật sẽ tiếp tục phân tích về tình hình "sức khỏe" tài chính nội tại của doanh nghiệp, những khó khăn mà Công Thanh phải đối đầu trên thương trường, mối quan hệ tín dụng phi kinh tế thị trường và khả năng triển khai các dự án chậm tiến độ của Công Thanh trong những kì tiếp theo của loạt chuyên đề.

Báo Đời sống và Pháp luật sẽ tiếp tục thông tin đến bạn đọc!

Thiên Anh - Thiên Vân